퇴직연금 DC형 연금수령 및 과세 (2021년 기준)

- 연금정보

- 2021. 12. 4.

오늘은 퇴직연금 DC형 연금수령 및 과세에 대해서 알아보도록 하겠습니다.

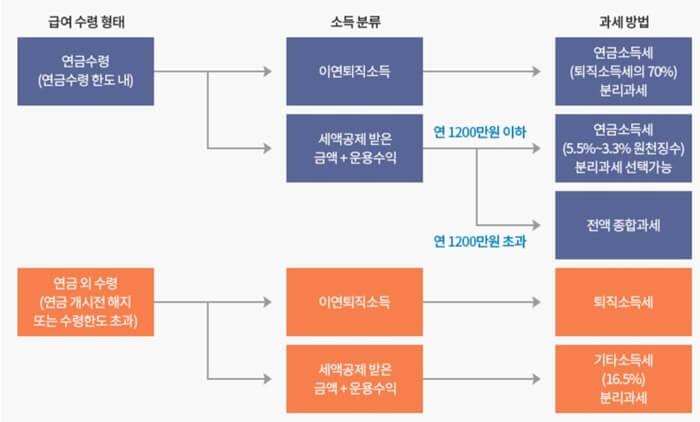

단계별 수령방법 및 세율

아래의 사진은 금융감독원 홈페이지에 있는 단계별 퇴직연금 수령방법과 그에 따른 과세방법을 도식화한 차트입니다.

차트를 봐도 모르는 용어도 나오고 설명이 생략이 되어 있어 이해하기 어렵습니다. 그래서 아래에서 하나씩 알아보도록 하겠습니다.

용어 정리

■ 이연 퇴직소득이란?

직장인이 퇴사를 하면서 수령하는 퇴직금에 원래는 퇴직소득세가 발생해야 합니다. 하지만 IRP 계좌로 퇴직금을 수령하게 되면 과세가 이연이 됩니다. 이렇게 과세가 이연이 된 퇴직금을 이연 퇴직소득이라고 합니다.

■ 이연 퇴직소득세이란?

퇴직금을 IRP 계좌로 수령하게 되면 과세 이연으로 퇴직금의 명칭이 이연 퇴직소득으로 바뀌게 됩니다. 퇴직금의 금액은 그대로이고 세법상 명칭만 바뀌게 됩니다. 이연 퇴직소득을 향후에 연금 개시일이 지난 후에 연금수령 한도 이내에서 수령할 경우 부과되는 세금을 이연 퇴직소득이라고 하며 기존 퇴직소득세의 70% 정도로 과세가 되며 30% 정도 감면을 받게 됩니다.

■ 연금소득세란?

개인형 IRP 계좌에 입금한 세액공제를 받은 원금과 그 운용수익은 연금을 수령할 때 수령자의 연령에 따라서 3.3% ~ 5.5%로 원천징수하게 되는데 이때 발생하는 세금을 연금소득세라고 합니다. 이때 연금소득세로 적용되는 금액은 연간 1200만 원 이하입니다. 1200만 원을 초과하게 되면 초과분에 대해서는 전액 금융소득 종합과세가 됩니다.

■ 연금수령한도란?

연금계좌는 근로자가 은퇴 이후의 노후생활을 위해서 준비해놓은 자금이기 때문에 퇴직 후 일시금으로 전액 수령하는 것을 방지하기 위해서 10년간 유예기간을 정해놓고 있는데 이것을 연금수령한도라고 합니다. 연금수령 한도의 최대 기간은 10년이고 연금수령 개시 후 10년 후에는 전액 수령이 가능합니다.

퇴직연금 수령 조건

1. 만 55세 이후에 연금을 수령해야 합니다.

2. IRP 연금 상품 가입일로부터 5년이 경과한 후에 연금개시를 해야 세제혜택을 받을 수가 있습니다. (단 이연 퇴직소득이 연금계좌에 있는 경우에는 5년 경과 요건을 미적용합니다.)

3. 연금수령 한도에 따라 계산된 금액 내에서 인출해야 합니다. 10년 이후에는 전액 수령 가능합니다.

연금수령한도 계산

연금계좌의 평가액 ÷ (11-연금수령 연차) X 1.2

연금수령 연차란 연금수령 요건을 충족한 시기가 포함된 연도를 1로 보며, 연금수령 연차가 10년 이상인 경우에는 수령액 전체가 연금수령한도가 되면서 전액 수령할 수 있게 됩니다.

연금수령 순서

퇴직자 각자의 퇴직금 운용방식이 전부 상이할 것입니다. 따라서 총 3가지 케이스를 가지고 설명해보겠습니다. 연금수령 금액은 연금수령한도 내에서만 가능합니다. 수령 방식은 한도 내에서 일시금으로 찾을 수도 있으며 연금형태로 매월 수령할 수도 있습니다.

★ Case. 1

만 55세가 되어서 추가로 IRP 계좌에 납입하지 않고 즉시 수령을 시작한다면 어떤 순서로 돈이 인출되며 세금은 어떻게 산출되는 것일까요?

1. 이연 퇴직소득 원금 (퇴직 전 DC형으로 운용했을 때의 순수 퇴직금과 모든 운용수익 포함) : 이연 퇴직소득 과세

2. 이연 퇴직소득으로 발생한 운용수익: 연금소득세 (단 연간 1200만 원까지. 초과분은 전액 종합과세)

★ Case. 2

만 55세가 되어서 연금 수령을 바로 하지 않고 추가적으로 이연 퇴직소득이 옮겨온 IRP 계좌에서 추가적으로 연 비과세 한도 700만 원씩만 계속 넣다가 연금을 수령하게 되는 경우 어떤 순서로 돈이 인출되며 세금은 어떻게 산출되는 것일까요?

1. 이연 퇴직소득 원금 (퇴직 전 DC형으로 운용했을 때의 순수 퇴직금과 모든 운용수익 포함) : 이연 퇴직소득 과세

2. 이연 퇴직소득과 IRP 추가납입으로 발생한 운용수익 + IRP 추가납입 세액공제 대상 원금: 연금소득세 (단 연간 1200만 원까지. 초과분은 전액 종합과세)

★ Case. 3

만 55세가 되어서 연금 수령을 바로 하지 않고 추가적으로 이연 퇴직소득이 옮겨온 IRP 계좌에서 추가적으로 비과세 한도 700만 원을 초과하는 금액을 계속 넣다가 연금을 수령하게 되는 경우 어떤 순서로 돈이 인출되며 세금은 어떻게 산출되는 것일까요?

1. IRP 추가납입금액 중 세액공제 비 반영 원금: 세금 없음

2. 이연 퇴직소득 원금 (퇴직 전 DC형으로 운용했을 때의 순수 퇴직금과 모든 운용수익 포함) : 이연 퇴직소득 과세

3. 이연 퇴직소득과 IRP 추가납입으로 발생한 운용수익 + IRP 추가납입 세액공제 대상 원금: 연금소득세 (단 연간 1200만 원까지. 초과분은 전액 종합과세)

기본적으로 연금에 대해서는 굉장히 절세를 해주고 있습니다. 따라서 젊은 시절부터 DC형으로 제대로 운용만 할 수 있다면 노후준비는 이것만으로도 충분할 수 있습니다. 여기서 알아두셔야 할 점은 연금은 개시를 하면 더 이상 추가 납부를 할 수 없습니다. 그렇기 때문에 연금 개시는 신중하게 판단하셔서 진행하셨으면 합니다.

퇴직연금 소득세율

| 연금수령 연령 | 확정형 | |

| 한도 내 금액 | 한도 초과액 | |

| 만 70세 미만 | 5.5% | 16.5% |

| 만 70세 이상 ~ 80세 미만 | 4.4% | |

| 만 80세 이상 | 3.3% | |

※ 연금의 1년 수령액이 1200만 원을 초과하는 경우에는 전액 종합과세 대상입니다.

※ 연금 수령기간 중 부득이한 사유로 인출했을 경우 3.5% ~ 5.5%의 세율을 적용합니다.

※ 세율은 모두 지방소득세가 포함된 수치입니다.

■ 함께 읽으면 좋은 글

2. 퇴직연금 제도 소개 (DB형, DC형, 개인형 IRP)

'연금정보' 카테고리의 다른 글

| KINDEX 미국 Wide Moat 가치주 ETF (0) | 2021.12.10 |

|---|---|

| 퇴직연금 제도 소개 (DB형, DC형, 개인형IRP) (0) | 2021.11.29 |

| IRP 계좌 연금수령 및 과세 (2021년 기준) (0) | 2021.11.23 |

| 개인연금과 IRP 세액공제 정보 (2021년 기준) (0) | 2021.11.21 |

| 에셋플러스 글로벌 플랫폼 액티브 ETF (407830) (0) | 2021.11.19 |